La calma financiera que sign� el escenario internacional entre marzo y noviembre fue el rasgo caracter�stico del 2016. Luego de un comienzo convulsionado, las condiciones internacionales se relajaron a partir de marzo y dieron un poco m�s de aire a las econom�as emergentes. En efecto, el d�lar perdi� impulso, los flujos de capitales se estabilizaron y se difiri� el proceso de aumento de tasas de inter�s por parte de la FED. No obstante, las innovaciones que se sucedieron durante los �ltimos dos meses del a�o vuelven a delinear un escenario desafiante para la gesti�n macroecon�mica en los pa�ses emergentes, principalmente en la regi�n donde los datos han decepcionado y las perspectivas de un repunte de la actividad en el corto plazo se fueron diluyendo.

En efecto, durante el primer bimestre del a�o, luego de que la FED pusiera fin a la era de las tasas ceros a fines del 2015 y en l�nea con lo que ven�a ocurriendo desde junio 2014, el d�lar continu� fortaleci�ndose a nivel global, los flujos de capitales siguieron reacomod�ndose en detrimento de los pa�ses emergentes y los precios de los commodities continuaron cayendo de forma generalizada. Asimismo, las novedades en China no eran alentadoras y generaban dudas sobre la capacidad del pa�s para suavizar el aterrizaje en el marco del cambio de modelo econ�mico. Con respecto a la regi�n, las condiciones internacionales se conjugaban con un escenario recesivo, enmarcado por el intento de reacomodo macroecon�mico en ambas econom�as. En Brasil, la profundizaci�n de la crisis pol�tica aceler� el deterioro macroecon�mico en todos los frentes. Por el lado de Argentina, el comienzo del proceso de reordenamiento macroecon�mico promovido por el gobierno de Macri agreg� m�s incertidumbre al contexto regional (principalmente a ra�z de la unificaci�n cambiaria).

Sin embargo, a partir de marzo el mundo entr� en una pausa financiera que se prolongar�a hasta noviembre. La recuperaci�n norteamericana perdi� fuerza y la FED fue moderando, en las sucesivas reuniones, las perspectivas de una normalizaci�n monetaria acelerada, principalmente a la luz de varios focos potenciales de volatilidad e incertidumbre que estaban latentes en el mundo. En este marco, el d�lar comenz� a debilitarse y se estabilizaron los flujos de capitales dando margen de reacci�n a las econom�as m�s debilitadas para recomponer sus equilibrios.

Por el lado de las materias primas, los precios comenzaron a exhibir un incipiente proceso de recuperaci�n, apuntalado tanto por fundamentos reales (las datos de China suger�an un mejor panorama e impulsaban la demanda nuevamente) como financieros (el d�lar perd�a pie).

El �nico de los riesgos que s� se materializ� fue la salida sorpresiva del Reino Unido de la Uni�n Europea (brexit), aunque en el corto plazo no alter� la calma financiera que sign� al mundo durante este segundo per�odo. A nivel regional, en los meses comprendidos entre marzo y noviembre se observ� una mejora de las expectativas y de la percepci�n del riesgo por parte de los mercados. En Brasil, a pesar de que el escenario pol�tico compromet�a la capacidad de repunte econ�mico en el corto plazo, los mercados financieros y las expectativas comenzaron a recoger un panorama m�s optimista.

En el caso de Argentina, el proceso de reordenamiento macroecon�mico, que permitir�a reencauzar la econom�a en una senda de crecimiento sostenido pese a los efectos recesivos en el corto plazo, tambi�n estuvo acompa�ado por una mejora de la confianza y de las expectativas. No obstante, en el �ltimo tramo del a�o las novedades no fueron buenas, ni en el plano internacional ni en la regi�n.

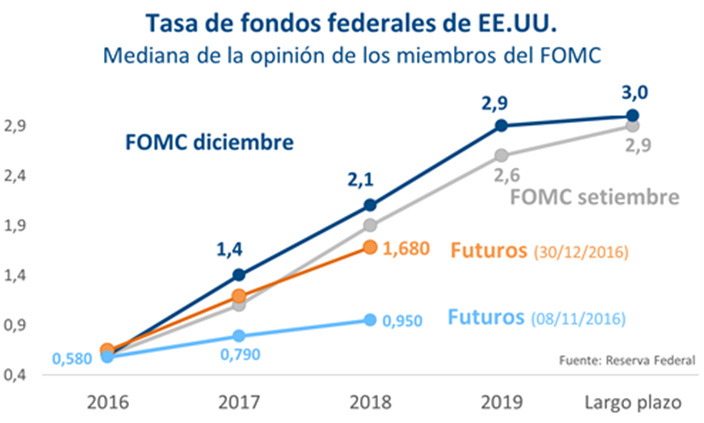

Por un lado, la sorpresiva victoria de Donald Trump en las elecciones presidenciales norteamericanas introdujo un foco adicional de incertidumbre en el mundo. En este sentido, las propuestas sobre proteccionismo comercial y est�mulo fiscal que promovi� agresivamente durante su campa�a generaron un repunte adicional de las expectativas inflacionarias. Lo anterior podr�a obligar a la FED a adoptar un sesgo m�s restrictivo del previsto en t�rminos del manejo de pol�tica monetaria (algo que las expectativas comenzaron a incorporar).

En efecto, una vez conocido el resultado de las elecciones, la curva de futuros de tasas experiment� una importante correcci�n al alza. Por otra parte, la postura de Trump en torno a las relaciones comerciales emerge como un desaf�o adicional para el comercio mundial en el mediano plazo, principalmente en el marco de estancamiento que caracteriza la din�mica del comercio mundial desde 2011. En l�nea con lo anterior, la Reserva Federal tambi�n movi� fichas en su �ltima reuni�n del a�o, y en l�nea con lo esperado, subi� la tasa de inter�s en 25 puntos b�sicos y corrigi� al alza la curva de expectativas hacia adelante.

Por otro lado, a nivel regional, los �ltimos datos fueron decepcionantes, y las perspectivas de un repunte durante el pr�ximo a�o comienzan a diluirse a un ritmo cada vez m�s acelerado. Tanto en Brasil como en Argentina, ning�n indicador adelantado sugiere se�ales de recuperaci�n y las perspectivas, que desde mayo comenzaban a mejorar para ambas econom�as, vuelven a corregirse sistem�ticamente a la baja semana a semana. Adem�s, el cambio de las condiciones internacionales producto de las innovaciones en EE.UU. introdujo nuevamente presi�n sobre los principales desequilibrios, erosionando a�n m�s la capacidad de reacci�n por parte de la pol�tica econ�mica.

En 2015 la econom�a uruguaya recibi� un shock negativo externo que se plasm� en varias dimensiones, afectando tanto la actividad como los principales equilibrios macroecon�micos. En este marco, y luego de haber registrado uno de los per�odos de crecimiento m�s importantes de su historia, la econom�a uruguaya transita por una fase m�s moderada de su ciclo econ�mico. A pesar de lo anterior, durante 2016 el desempe�o fue mejor de lo previsto, en parte a ra�z de unas condiciones internacionales m�s laxas y a una mejora de las expectativas de los agentes. Todo lo anterior permiti�, por un lado, reactivar la actividad que estaba estancada desde mediados de 2015, y por el otro, mejorar algunos de los desequilibrios macroecon�micos que hab�an tensionado el balance de objetivos de la pol�tica econ�mica durante el a�o anterior.

�ltimos datos de actividad sugieren reversi�n del estancamiento

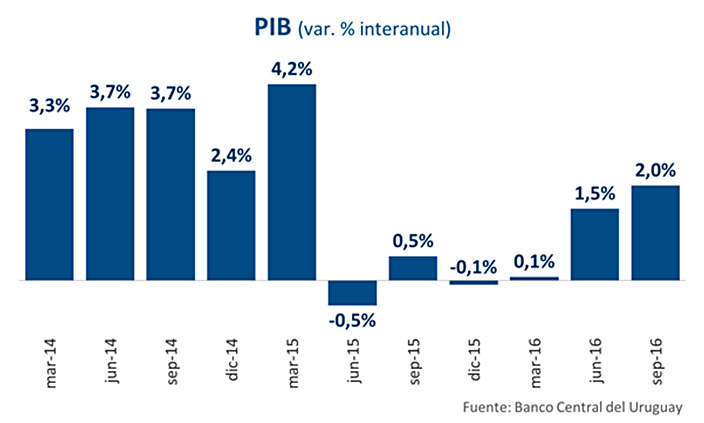

De acuerdo a los datos de Cuentas Nacionales correspondientes al tercer trimestre, la econom�a uruguaya creci� 2% en t�rminos interanuales entre julio y setiembre, en l�nea con lo que se�alaban los indicadores adelantados. En efecto, todos los sectores productivos, con excepci�n de la Construcci�n, crecieron respecto al mismo per�odo del a�o anterior. Lo mismo sucede al analizar el dato desde la �ptica de la demanda: salvo la inversi�n p�blica, todos los componentes contribuyeron positivamente al PIB.

En t�rminos de tendencia-ciclo (se�al m�s estable del crecimiento), la expansi�n del PIB respecto al trimestre anterior fue 0,6% (acelerando la tasa de crecimiento respecto al Q2), lo cual supone una reversi�n parcial del estancamiento en el que se encontraba la econom�a desde mediados del 2015.

En particular, tanto la apreciaci�n del peso uruguayo como el menor deterioro del mercado laboral contribuyeron a apuntalar la din�mica del consumo privado, que creci� 0,7% en t�rminos interanuales. Con respecto al primer aspecto, y en l�nea con el proceso de debilitamiento global del d�lar, el peso uruguayo se apreci� 16% entre marzo y noviembre. Como suele ocurrir en una econom�a dolarizada, la debilidad del d�lar mejora el poder adquisitivo de los hogares denominado en esa moneda, lo que derrama sobre el consumo, en particular de bienes durables.

En relaci�n al mercado laboral, mientras que el a�o pasado la p�rdida de empleos hab�a alcanzado aproximadamente los 27.500 puestos, a octubre 2016 se han perdido poco menos de 2.500 puestos de trabajo. En este sentido, si bien los principales indicadores del mercado laboral se deterioraron hasta julio, los �ltimos datos han sido favorables y dan cuenta de una incipiente mejora.

A modo de ejemplo, el desempleo lleg� a ubicarse en 8,6% en julio, mejorando a partir de ah� hasta ubicarse en torno a 7,1%, (menor valor desde julio 2015), a pesar de que la tasa de actividad volvi� a aumentar en los �ltimos meses. Con respecto a la evoluci�n del salario real sucede algo similar: el crecimiento se acelera en los �ltimos meses debido a la moderaci�n de la inflaci�n, siendo el incremento a octubre de 1,4% respecto a un a�o atr�s.

A este respecto, cabe se�alar que si bien el incremento del poder adquisitivo de los salarios es menor al observado en los �ltimos diez a�os, a�n se mantiene creciendo por encima de la actividad econ�mica, sosteniendo al menos parcialmente el consumo de los hogares.

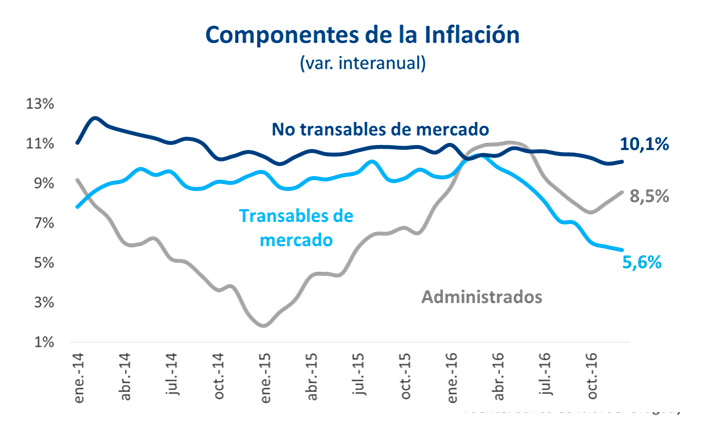

En lo que refiere a la inflaci�n, luego de superado el umbral del 10% en febrero, la apreciaci�n del peso en el marco de la pausa financiera global permiti� que las presiones inflacionarias disminuyeran de forma sistem�tica durante los �ltimos meses. Este fen�meno est� explicado casi totalmente por la din�mica de los componentes transables de la canasta (sensibles al tipo de cambio), dado que los no transables contin�an creciendo en torno al 10%. Como resultado, en diciembre la inflaci�n interanual se ubic� en 8,1%, mismo nivel que en noviembre.

Por su parte, la pausa financiera internacional tambi�n dio un poco m�s de margen a las econom�as emergentes para corregir desequilibrios macroecon�micos que se ven�an arrastrando en los �ltimos a�os. Este es el caso de Uruguay, donde la pol�tica econ�mica reaccion� y capitaliz� ese margen, principalmente en lo que refiere a las cuentas p�blicas.

Es importante destacar que el resultado fiscal manten�a una tendencia al deterioro desde 2011, en particular las cuentas p�blicas pasaron de tener un super�vit primario de 2% del PIB en 2011 a un d�ficit cercano al 1% en 2015. Esta situaci�n de deterioro constante sumado a la inexorable transici�n financiera global, el deterioro regional y el estancamiento de la econom�a, encend�a luces amarillas para la calificaci�n de deuda uruguaya.

De hecho, las calificadoras de riesgo advert�an sobre esta situaci�n, dado que Uruguay exhib�a los peores indicadores macroecon�micos en relaci�n a pa�ses de calificaci�n similar. Ante esta situaci�n la pol�tica econ�mica reaccion�. Por un lado, en junio incluy� un ajuste fiscal de 1% del PIB en el Proyecto de Rendici�n de Cuentas. Este ajuste que equivale a 460 millones de d�lares, comenzar� a regir a partir de 2017, y consiste en un 70% de incremento de impuestos y un 30% de recorte y diferimiento de gastos.

Sin embargo, este ajuste fiscal no fue la primera medida tomada para corregir el rumbo del resultado del Gobierno sino que representaba una segunda etapa del ajuste ya en marcha. En este sentido, desde mediados de 2015 la pol�tica econ�mica promovi� un recorte de inversiones p�blicas y un ajuste significativo en las tarifas p�blicas que mejoraron los resultados de las Empresas P�blicas. De hecho, las inversiones del sector p�blico se encuentran en niveles similares a los observados en 2003, mientras que el aumento de las tarifas p�blicas, en especial el precio del combustible, determin� que sea el sector p�blico quien se apropiara del shock externo positivo derivado de la ca�da del precio del petr�leo.

De esta forma, el ajuste sobre las inversiones y las tarifas p�blicas permiti� ganar tiempo a la espera de que comience a regir el ajuste fiscal de 2017. Si esto no se hubiera procesado, el deterioro fiscal observado desde hace algunos a�os se habr�a profundizado y el resultado actual ser�a sustancialmente peor.

No obstante, este ajuste, aunque probablemente transitorio, implica costos significativos en t�rminos de actividad (ante el recorte de inversiones) y de competitividad dado que el alza de las tarifas incrementa a�n m�s los costos internos, lo que afecta de forma particular a algunos sectores agroexportadores.

Por otra parte, si bien la apreciaci�n del peso permiti� apuntalar la din�mica de la actividad y mejorar algunos desequilibrios, tuvo como contrapartida un deterioro de la competitividad que conspir� en detrimento de la correcci�n de precios relativos con respecto a los socios comerciales y competidores. A este respecto, la trayectoria del tipo de cambio nominal durante 2016 puede dividirse en, al menos, tres fases.

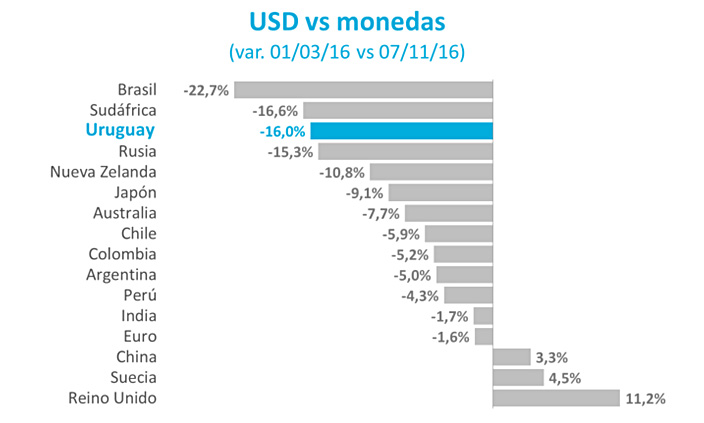

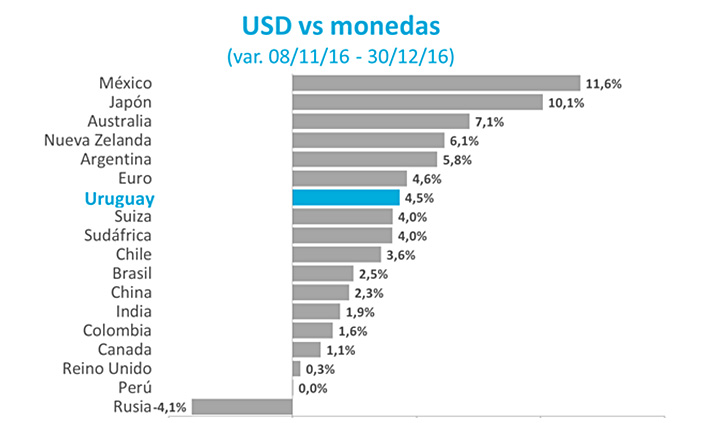

Hasta marzo, y en el marco del rally del d�lar que paut� el escenario internacional, el peso uruguayo fue de las monedas que m�s se depreci� a nivel global (por encima del 8%). En el siguiente per�odo, entre marzo y noviembre, el debilitamiento global del d�lar sumado al cambio de portafolios de algunos agentes financieros y las elevadas tasas de inter�s en pesos (ante una pol�tica monetaria por momento m�s contractiva, instrumentada en los hechos a trav�s de las tasas de inter�s de las LRM) provocaron una apreciaci�n del peso mayor que la mayor�a de pa�ses o socios competidores. Finalmente, posterior al triunfo de Trump el peso revirti� dicha trayectoria pero m�s lento que la mayor�a de los pa�ses.

En t�rminos del TCR bilateral con EE.UU, todo lo anterior implic� un retroceso respecto a la mejora que se hab�a capitalizado durante 2015: mientras a diciembre 2015 el desv�o con respecto al promedio hist�rico se ubicaba en torno a 21%, a noviembre 2016 la brecha se hab�a ampliado, y el desv�o termin� siendo pr�ximo al 30%. Con matices, lo mismo sucedi� con el resto de las econom�as relevantes para nuestro pa�s, tanto a nivel de socios comerciales como de econom�as competidoras.

Si este proceso de cambio a nivel internacional se profundiza, el shock negativo impactar�a significativamente al conjunto de pa�ses emergentes, aunque de forma asim�trica seg�n su especializaci�n productiva y los fundamentos macroecon�micos en cada caso.

De esta forma, a pesar de que Uruguay est� mejor preparado que hace un a�o para afrontar un escenario internacional negativo debido a la correcci�n fiscal, la moderaci�n inflacionaria reciente y las se�ales de mejora en la actividad econ�mica, la incertidumbre y los riesgos externos se han intensificado en las �ltimas semanas.